Những điểm "Đáng tiền" (What we like)

- (+) Pháp lý minh bạch: Dự án cam kết sổ hồng riêng cho từng căn biệt thự, giảm thiểu rủi ro pháp lý cho người mua.

- (+) Vị trí đắc địa: Nằm trên đường Võ Chí Công, phường Bình Trưng Đông, Thủ Đức, thuận tiện giao thông và tiếp cận các tiện ích.

- (+) Quy mô vừa phải: 159 căn biệt thự cao cấp trên diện tích 5,8 hecta, tạo cảm giác riêng tư và không quá đông đúc.

- (+) Cam kết thực tế: Không chỉ là lời hứa, chủ đầu tư đã thực hiện cam kết pháp lý, mang lại sự tin tưởng cho khách hàng.

Những điểm "Cần cân nhắc" (What we don't like)

- (-) Giá cả: Biệt thự cao cấp thường đi kèm với mức giá cao, có thể vượt quá khả năng tài chính của nhiều người. (Đây là suy đoán dựa trên phân khúc "cao cấp", không có thông tin cụ thể trong bài viết).

- (-) Quy mô dự án: Mặc dù vừa phải, 159 căn vẫn là một số lượng đáng kể, có thể dẫn đến sự hạn chế về không gian riêng tư trong tương lai.

- (-) Vị trí: Mặc dù đắc địa, nhưng khu vực Võ Chí Công có thể đối mặt với tình trạng giao thông ùn tắc vào giờ cao điểm. (Đây là suy đoán dựa trên tình hình giao thông chung của khu vực).

- (-) Phụ thuộc vào chủ đầu tư: Sự minh bạch pháp lý hiện tại phụ thuộc vào uy tín và khả năng thực hiện của chủ đầu tư Khang Điền và Keppelland.

Phán quyết cuối cùng (The Verdict)

Ai NÊN mua: Những người có đủ khả năng tài chính, ưu tiên sự an toàn pháp lý và mong muốn sở hữu một biệt thự cao cấp tại vị trí thuận tiện.

Ai KHÔNG NÊN mua: Những người có ngân sách hạn hẹp, không quá quan trọng về yếu tố pháp lý hoặc ưu tiên một không gian sống hoàn toàn riêng tư.

MuonNha.com.vn (Muốn Nhà) chuyên trang cập nhật thông tin dự án bất động sản: biệt thự gladia khang điền

Những điểm "Đáng tiền" (What we like)

- (+) Pháp lý hoàn thiện: Dự án đã có đầy đủ giấy phép đầu tư, xây dựng và quan trọng nhất là sổ hồng riêng cho từng căn biệt thự.

- (+) Chủ đầu tư uy tín: Khang Điền và Keppelland là những tên tuổi lớn, được cấp phép đầy đủ theo quy trình pháp luật.

- (+) Giám sát chặt chẽ: Quá trình từ quy hoạch đến bàn giao đều được giám sát bởi các cơ quan quản lý nhà nước, đảm bảo chất lượng công trình.

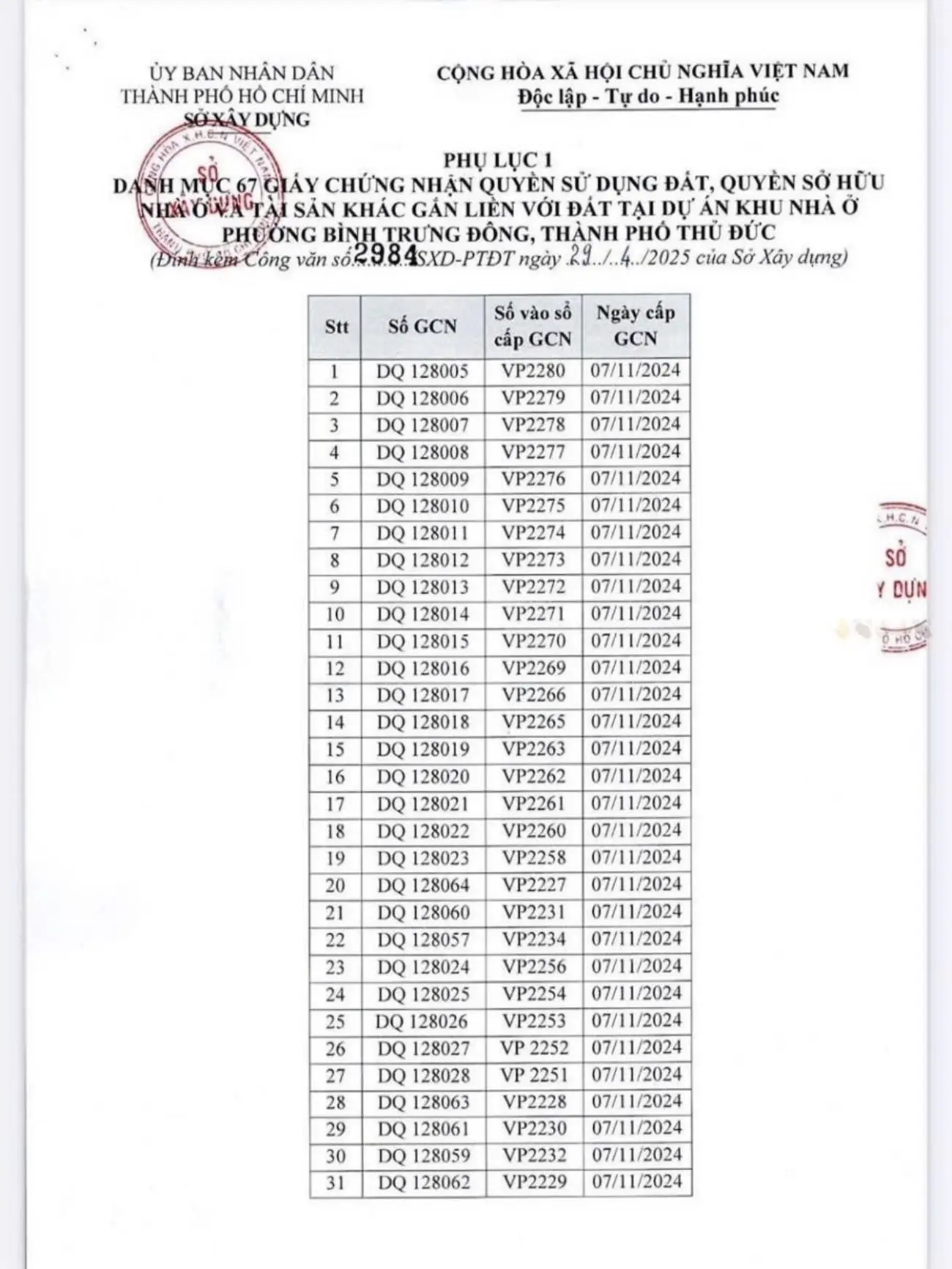

- (+) Minh bạch tuyệt đối: 159 căn biệt thự đều có giấy chứng nhận quyền sử dụng đất riêng biệt, theo đúng quy định pháp luật.

- (+) Quyền sở hữu lâu dài: Khách hàng được sở hữu lâu dài, tạo sự an tâm và ổn định cho khoản đầu tư.

Những điểm "Cần cân nhắc" (What we don't like)

- (-) Tập trung vào pháp lý: Thông tin chủ yếu nhấn mạnh vào tính pháp lý, ít đề cập đến các yếu tố khác như tiện ích, thiết kế, hoặc tiềm năng tăng trưởng giá.

- (-) Thiếu thông tin chi tiết: Không có thông tin cụ thể về quy trình xin cấp sổ hồng, có thể gây khó khăn cho khách hàng tự mình kiểm tra.

- (-) Phụ thuộc vào uy tín chủ đầu tư: Mặc dù chủ đầu tư uy tín, nhưng rủi ro vẫn tồn tại nếu có thay đổi trong chính sách pháp luật hoặc hoạt động kinh doanh của chủ đầu tư.

- (-) Không đề cập đến chi phí phát sinh: Không có thông tin về các chi phí liên quan đến việc sang tên, chuyển nhượng sổ hồng.

Phán quyết cuối cùng (The Verdict)

Ai NÊN mua: Những nhà đầu tư ưu tiên sự an toàn và minh bạch về mặt pháp lý, đặc biệt là những người muốn sở hữu bất động sản có quyền sở hữu lâu dài.

Ai KHÔNG NÊN mua: Những người tìm kiếm một dự án có nhiều tiện ích, thiết kế độc đáo, hoặc tiềm năng tăng trưởng giá nhanh chóng. Cần tìm hiểu thêm thông tin chi tiết về các yếu tố này trước khi quyết định.

Những điểm "Đáng tiền" (What we like)

- (+) Quyền sở hữu vĩnh viễn: Bạn sở hữu căn nhà về mặt pháp lý, không bị giới hạn thời gian sử dụng, đảm bảo tài sản cho thế hệ sau.

- (+) Giao dịch dễ dàng: Mua bán, chuyển nhượng nhanh chóng, minh bạch, giảm thiểu rủi ro pháp lý.

- (+) Hỗ trợ vay vốn tốt: Khả năng vay vốn cao (70-80% giá trị căn nhà) với lãi suất ưu đãi từ các ngân hàng lớn.

- (+) Tính thanh khoản cao: Dễ dàng bán lại khi cần thiết, chuyển đổi thành tiền mặt.

- (+) An toàn pháp lý: Được pháp luật bảo vệ, tránh các tranh chấp tiềm ẩn.

Những điểm "Cần cân nhắc" (What we don't like)

- (-) Phụ thuộc vào ngân hàng: Mặc dù được hỗ trợ vay vốn, nhưng việc vay vẫn phụ thuộc vào khả năng tài chính cá nhân và chính sách của ngân hàng.

- (-) Chi phí pháp lý: Việc chuyển nhượng, thế chấp có thể phát sinh các chi phí liên quan đến thủ tục pháp lý.

- (-) Không đề cập đến các rủi ro khác: Bài viết tập trung vào lợi ích của sổ hồng riêng, nhưng không đề cập đến các rủi ro tiềm ẩn khác liên quan đến bất động sản (ví dụ: biến động thị trường, rủi ro xây dựng...).

- (-) Giới hạn về mục đích sử dụng: Sổ hồng riêng có thể có những quy định về mục đích sử dụng đất, hạn chế một số hoạt động kinh doanh nhất định.

- (-) Chưa đề cập đến nghĩa vụ tài chính: Ngoài việc vay vốn, người mua cần chuẩn bị cho các khoản chi phí khác như thuế, phí bảo trì...

Phán quyết cuối cùng (The Verdict)

Ai NÊN mua: Những người tìm kiếm sự an toàn và ổn định lâu dài cho tài sản, có nhu cầu vay vốn ngân hàng, và muốn có khả năng linh hoạt trong giao dịch bất động sản.

Ai KHÔNG NÊN mua: Những người không có nhu cầu vay vốn, không có ý định chuyển nhượng trong tương lai gần, hoặc ưu tiên các hình thức đầu tư khác.

Những điểm "Đáng tiền" (What we like)

- (+) Cam kết pháp lý 100% minh bạch từ hai chủ đầu tư uy tín.

- (+) Khang Điền có hơn 20 năm kinh nghiệm và chưa từng dính vấn đề pháp lý nghiêm trọng nào.

- (+) Keppelland là tập đoàn bất động sản quốc tế, niêm yết trên sàn chứng khoán, đảm bảo tiêu chuẩn quản lý dự án và pháp lý.

- (+) Chủ đầu tư chịu toàn bộ chi phí làm sổ hồng, khách hàng không phát sinh thêm chi phí.

- (+) Cam kết hoàn thành cấp sổ hồng ngay sau bàn giao, đúng tiến độ.

Những điểm "Cần cân nhắc" (What we don't like)

- (-) Mặc dù cam kết mạnh mẽ, việc "đảm bảo 100%" vẫn mang tính tương đối và phụ thuộc vào các yếu tố khách quan từ cơ quan nhà nước.

- (-) Uy tín của chủ đầu tư là tốt, nhưng không loại trừ rủi ro phát sinh từ các bên thứ ba liên quan đến quá trình pháp lý.

- (-) Sự minh bạch pháp lý được nhấn mạnh, nhưng thông tin chi tiết về quy trình cấp sổ hồng cụ thể có thể chưa được công khai đầy đủ.

- (-) Việc cam kết chịu trách nhiệm pháp lý có thể dẫn đến các tranh chấp phức tạp nếu có vấn đề xảy ra, đòi hỏi thời gian giải quyết.

Phán quyết cuối cùng (The Verdict)

Ai NÊN mua: Những người ưu tiên sự an toàn pháp lý, muốn sở hữu một bất động sản có sổ hồng riêng và không muốn tự mình lo lắng về các thủ tục pháp lý phức tạp. Đặc biệt phù hợp với những nhà đầu tư không có nhiều thời gian hoặc kinh nghiệm trong lĩnh vực bất động sản.

Ai KHÔNG NÊN mua: Những người có kỳ vọng quá cao về việc "đảm bảo 100%" và không chấp nhận bất kỳ rủi ro nào liên quan đến quá trình pháp lý. Hoặc những người muốn tự mình kiểm soát và tham gia sâu vào quá trình làm sổ hồng.

Những điểm "Đáng tiền" (What we like)

- (+) An toàn pháp lý: Sổ hồng riêng giúp loại bỏ hoàn toàn rủi ro tranh chấp, quyền sở hữu rõ ràng.

- (+) Tính thanh khoản cao: Dễ dàng mua bán nhờ pháp lý minh bạch, giảm thiểu thời gian và chi phí giao dịch.

- (+) Lợi nhuận cho thuê hấp dẫn: 6-8%/năm là mức sinh lời tốt so với các kênh đầu tư khác.

- (+) Hỗ trợ vay vốn ngân hàng: Khả năng vay lên đến 70-80% giá trị căn nhà với lãi suất ưu đãi, giảm áp lực tài chính.

- (+) Giá trị tăng trưởng tiềm năng: Quy hoạch khu vực có thể thúc đẩy giá trị bất động sản tăng lên trong tương lai.

- (+) Khả năng thừa kế: Tài sản có thể truyền lại cho thế hệ sau, đảm bảo sự ổn định về tài chính gia đình.

- (+) Sử dụng làm tài sản đảm bảo: Linh hoạt trong các giao dịch tài chính khác nhờ giá trị tài sản.

Những điểm "Cần cân nhắc" (What we don't like)

- (-) Phụ thuộc vào quy hoạch khu vực: Giá trị tăng trưởng phụ thuộc vào việc quy hoạch có diễn ra đúng như kỳ vọng hay không.

- (-) Lợi nhuận cho thuê không đảm bảo: Mức 6-8%/năm chỉ là ước tính, có thể thay đổi tùy thuộc vào tình hình thị trường.

- (-) Rủi ro lãi suất vay ngân hàng: Lãi suất ưu đãi có thể thay đổi theo thời gian, ảnh hưởng đến chi phí trả nợ.

- (-) Tính thanh khoản có thể bị ảnh hưởng bởi thị trường: Dù pháp lý tốt, việc bán nhanh vẫn phụ thuộc vào tình hình cung cầu chung của thị trường bất động sản.

Phán quyết cuối cùng (The Verdict)

Gladia phù hợp với những nhà đầu tư tìm kiếm sự an toàn, ổn định và tiềm năng tăng trưởng vừa phải. Đây là lựa chọn tốt cho những người muốn đa dạng hóa danh mục đầu tư với một tài sản có giá trị thực và khả năng sinh lời thụ động. Tuy nhiên, nếu bạn ưu tiên lợi nhuận cao và chấp nhận rủi ro lớn, có thể có những kênh đầu tư khác phù hợp hơn.

Những điểm "Đáng tiền" (What we like)

- (+) Quy trình kiểm tra pháp lý toàn diện: Cung cấp 4 bước rõ ràng, bao quát các khía cạnh quan trọng nhất của việc thẩm định dự án.

- (+) Tự chủ trong việc xác minh thông tin: Khuyến khích nhà đầu tư chủ động tra cứu thông tin từ các cơ quan quản lý, giảm thiểu rủi ro dựa vào thông tin một chiều từ chủ đầu tư.

- (+) Nhấn mạnh tầm quan trọng của chuyên gia: Gợi ý tìm kiếm sự tư vấn từ luật sư hoặc công ty tư vấn pháp lý, giúp nhà đầu tư có được đánh giá khách quan và chuyên sâu.

- (+) Yêu cầu cam kết bằng văn bản: Đảm bảo các cam kết của chủ đầu tư về quyền lợi khách hàng có giá trị pháp lý, tăng cường bảo vệ nhà đầu tư.

- (+) Đảm bảo an toàn đầu tư: Quy trình này được nhấn mạnh là giúp nhà đầu tư đảm bảo an toàn tuyệt đối, giảm thiểu rủi ro pháp lý.

Những điểm "Cần cân nhắc" (What we don't like)

- (-) Tốn thời gian: Quy trình kiểm tra pháp lý được thừa nhận là có thể mất thời gian, điều này có thể gây khó khăn cho những nhà đầu tư cần quyết định nhanh chóng.

- (-) Chi phí phát sinh: Việc thuê luật sư hoặc công ty tư vấn pháp lý có thể phát sinh chi phí, làm tăng tổng chi phí đầu tư.

- (-) Phụ thuộc vào sự hợp tác của chủ đầu tư: Việc yêu cầu hồ sơ pháp lý phụ thuộc vào sự sẵn sàng cung cấp thông tin của chủ đầu tư.

- (-) Tính phức tạp: Quy trình có thể phức tạp đối với những nhà đầu tư không có kiến thức chuyên môn về pháp lý bất động sản.

- (-) Không đề cập đến rủi ro chủ quan: Quy trình tập trung vào kiểm tra tính pháp lý của dự án, nhưng ít đề cập đến các rủi ro khác như khả năng tài chính của chủ đầu tư hoặc tình hình thị trường.

Phán quyết cuối cùng (The Verdict)

Ai NÊN dùng: Những nhà đầu tư bất động sản thận trọng, có đủ thời gian và nguồn lực để thực hiện quy trình kiểm tra pháp lý đầy đủ. Đặc biệt hữu ích cho những người mới bắt đầu đầu tư hoặc những người đầu tư vào các dự án lớn.

Ai KHÔNG NÊN dùng: Những nhà đầu tư cần quyết định nhanh chóng, không muốn chi trả thêm chi phí tư vấn pháp lý, hoặc đã có kinh nghiệm dày dặn trong lĩnh vực bất động sản và tự tin vào khả năng tự thẩm định dự án.

Những điểm "Đáng tiền" (What we like)

- (+) Pháp lý minh bạch: Sổ hồng riêng từng căn, quyền sở hữu lâu dài mang lại sự an tâm tuyệt đối cho người mua.

- (+) Cam kết từ chủ đầu tư uy tín: Sự hợp tác giữa Khang Điền và Keppelland đảm bảo chất lượng và tiến độ dự án.

- (+) Cơ hội đầu tư an toàn: Pháp lý rõ ràng giúp giảm thiểu rủi ro và tăng khả năng sinh lời bền vững.

- (+) Nơi ở lý tưởng: Dự án hứa hẹn mang đến không gian sống cao cấp và tiện nghi.

Những điểm "Cần cân nhắc" (What we don't like)

- (-) Tập trung quá nhiều vào pháp lý: Bài viết thiếu thông tin chi tiết về các yếu tố khác như thiết kế, tiện ích, vị trí cụ thể, giá cả.

- (-) Tính chất quảng cáo cao: Ngôn ngữ sử dụng mang tính thuyết phục, tập trung vào lợi ích mà bỏ qua những rủi ro tiềm ẩn.

- (-) Thiếu so sánh: Không có sự so sánh với các dự án khác trên thị trường để người đọc có cái nhìn khách quan hơn.

- (-) Không đề cập đến các chi phí phát sinh: Bài viết không nhắc đến các khoản phí liên quan đến việc mua bán và sở hữu bất động sản.

Phán quyết cuối cùng (The Verdict)

Ai NÊN mua: Những nhà đầu tư ưu tiên sự an toàn và minh bạch về pháp lý, đặc biệt là những người mới bắt đầu tham gia thị trường bất động sản.

Ai KHÔNG NÊN mua: Những người tìm kiếm thông tin chi tiết về thiết kế, tiện ích, vị trí và giá cả trước khi đưa ra quyết định. Cần tìm hiểu thêm thông tin từ nhiều nguồn khác nhau trước khi đầu tư.